서울행정법원 2014. 10. 23. 선고 2014구합3990 판결 법인세부과처분취소

원고패

서울행정법원

제5부

판결

사건

2014구합3990 법인세부과처분취소

원고

A 주식회사

피고

서초세무서장

변론종결

2014. 9. 18.

판결선고

2014. 10. 23.

청구취지

피고가 2013. 4. 12. 원고에게 부과한 2010 사업연도 법인세 13,423,800원 중 4,800,000원, 2011 사업연도 법인세 137,040,320원 중 7,376,820원의 부과처분은 이를 취소한다.이 유

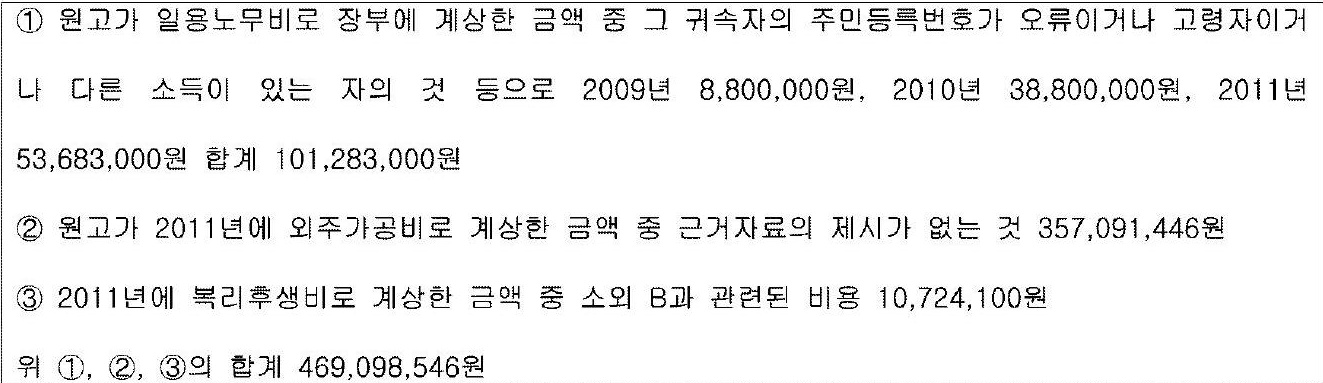

1. 처분의 경위 가. 원고는 1998. 11. 18. 개업한 이래 건설업(전기공사, 소방설비, 전지기기)을 영위해 오고 있는 법인이다. 나. 피고는 2012. 12.경 원고의 2009년부터 2011년까지의 법인세 신고내역을 분석한 결과 다음과 같은 내역에 대하여 손금으로 인정할 수 없다고 판단하였다. 다. 피고는 위 469,098,546원을 손금불산입하여, 2013. 4. 12. 원고에게 2009

다. 피고는 위 469,098,546원을 손금불산입하여, 2013. 4. 12. 원고에게 2009회원에게만 공개되는 판례입니다.

지금 가입하고 4,683,471건의

판례를 무료로 이용하세요

빅케이스의 다양한 기능을 업무에 활용하세요

판례 요청

판례 요청하면 15분 내로 도착

서면으로 검색

서면, 소장, 의뢰인과의 상담문서까지

쟁점별 판례보기

쟁점 키워드별 판례 보기

Ai 요점보기

판결문의 핵심 내용만 빠르게

이미 빅케이스 회원이신가요?

로그인